Ciedess en El Mercurio: 2,1 millones de afiliados solo podrán retirar hasta $500 mil de sus fondos

Según el estudio de Ciedess de la CChC, el 50% del total de afiliados tiene un saldoinferior a los $4 millones. Eso implica enormes diferencias en el retiro.

Fuente: El MercurioPublicado el 16 de julio de 2020.Quiénes y cuánto podrán retirar de sus fondos de pensiones será el debate que se abordará en el Senado ahora, ya despachado desde la Cámara el proyecto que permite el retiro del 10% del ahorro previsional.

Es que la iniciativa si bien propone marcos específicos, esto es,un piso de 35 UF o en su defecto el total del fondo si es que no alcanza ese nivel, y un techo de150 UF para quienes cumplen el margen del 10%.

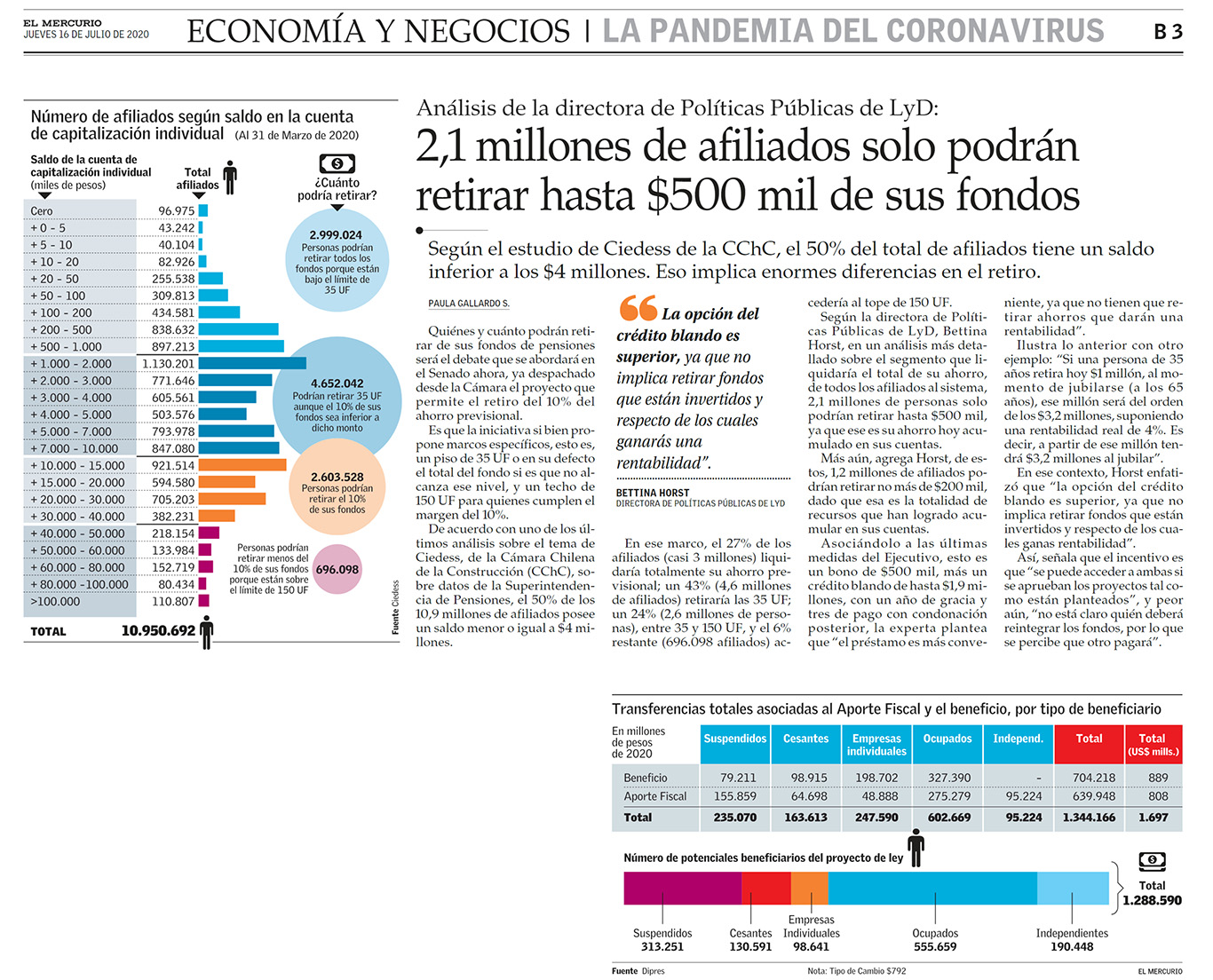

De acuerdo con uno de los últimos análisis sobre el tema de Ciedess, de la Cámara Chilena de la Construcción (CChC), sobre datos de la Superintendencia de Pensiones, el 50% de los 10,9 millones de afiliados posee un saldo menor o igual a $4 millones.

En ese marco, el 27% de los afiliados (casi 3 millones) liquidaría totalmente su ahorro previsional; un 43% (4,6 millonesde afiliados) retiraría las 35 UF;un 24% (2,6 millones de personas), entre 35 y 150 UF, y el 6% restante (696.098 afiliados) accedería al tope de 150 UF.

Según la directora de Políti-cas Públicas de LyD, BettinaHorst, en un análisis más deta-llado sobre el segmento que li-quidaría el total de su ahorro,de todos los afiliados al sistema,2,1 millones de personas solopodrían retirar hasta $500 mil,ya que ese es su ahorro hoy acu-mulado en sus cuentas.

Más aún, agrega Horst, de estos, 1,2 millones de afiliados podrían retirar no más de $200 mil,dado que esa es la totalidad de recursos que han logrado acumular en sus cuentas.

Asociándolo a las últimas medidas del Ejecutivo, esto es un bono de $500 mil, más un crédito blando de hasta $1,9 mi-llones, con un año de gracia y tres de pago con condonación posterior, la experta plantea que "el préstamo es más conveniente, ya que no tienen que retirar ahorros que darán una rentabilidad".

Ilustra lo anterior con otro ejemplo: "Si una persona de 35 años retira hoy $1 millón, al momento de jubilarse (a los 65años), ese millón será del orden de los $3,2 millones, suponiendo una rentabilidad real de 4%. Es decir, a partir de ese millón ten-drá $3,2 millones al jubilar".

En ese contexto, Horst enfatizó que "la opción del crédito blando es superior, ya que noimplica retirar fondos que están invertidos y respecto de los cuales ganas rentabilidad".Así, señala que el incentivo es que "se puede acceder a ambas sise aprueban los proyectos tal como están planteados", y peor aún, "no está claro quién deberá reintegrar los fondos, por lo que se percibe que otro pagará".

Fuente: El Mercurio

Galería de Imágenes

Categorías asociadas

La Seguridad Social en Chile: Pensiones

Sala de prensa: Ciedess en medios impresos y digitales