Ciedess en La Tercera-Pulso: quienes cotizan por hasta el promedio del sistema ganan más con fondo común que con 6% a cuenta individual

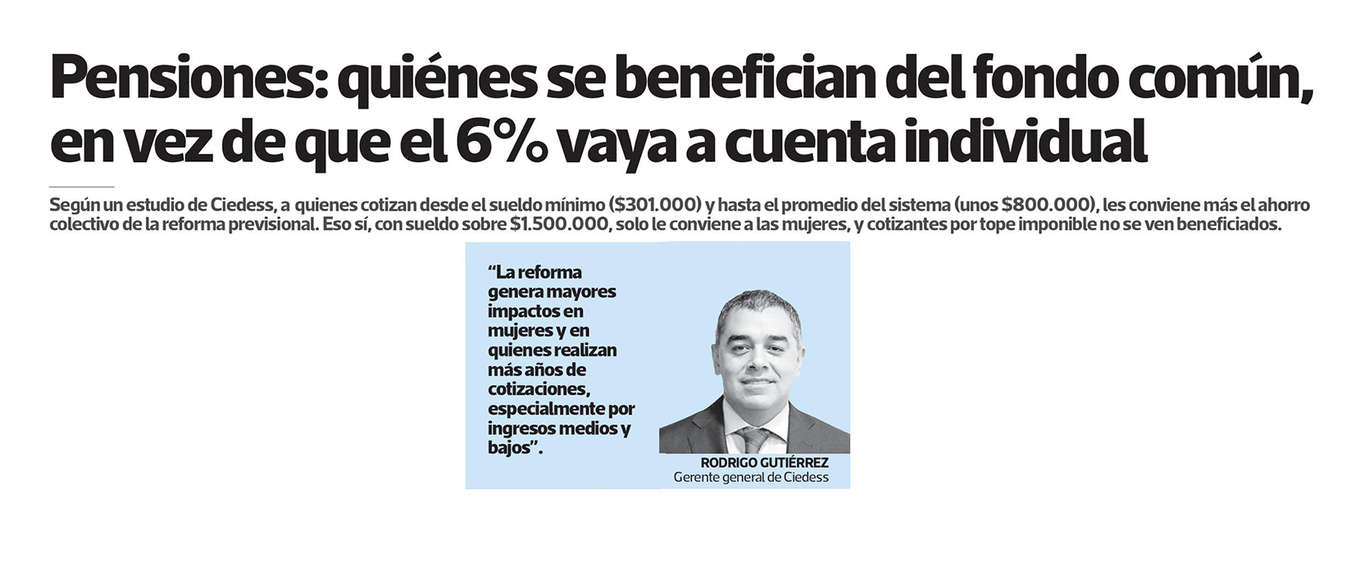

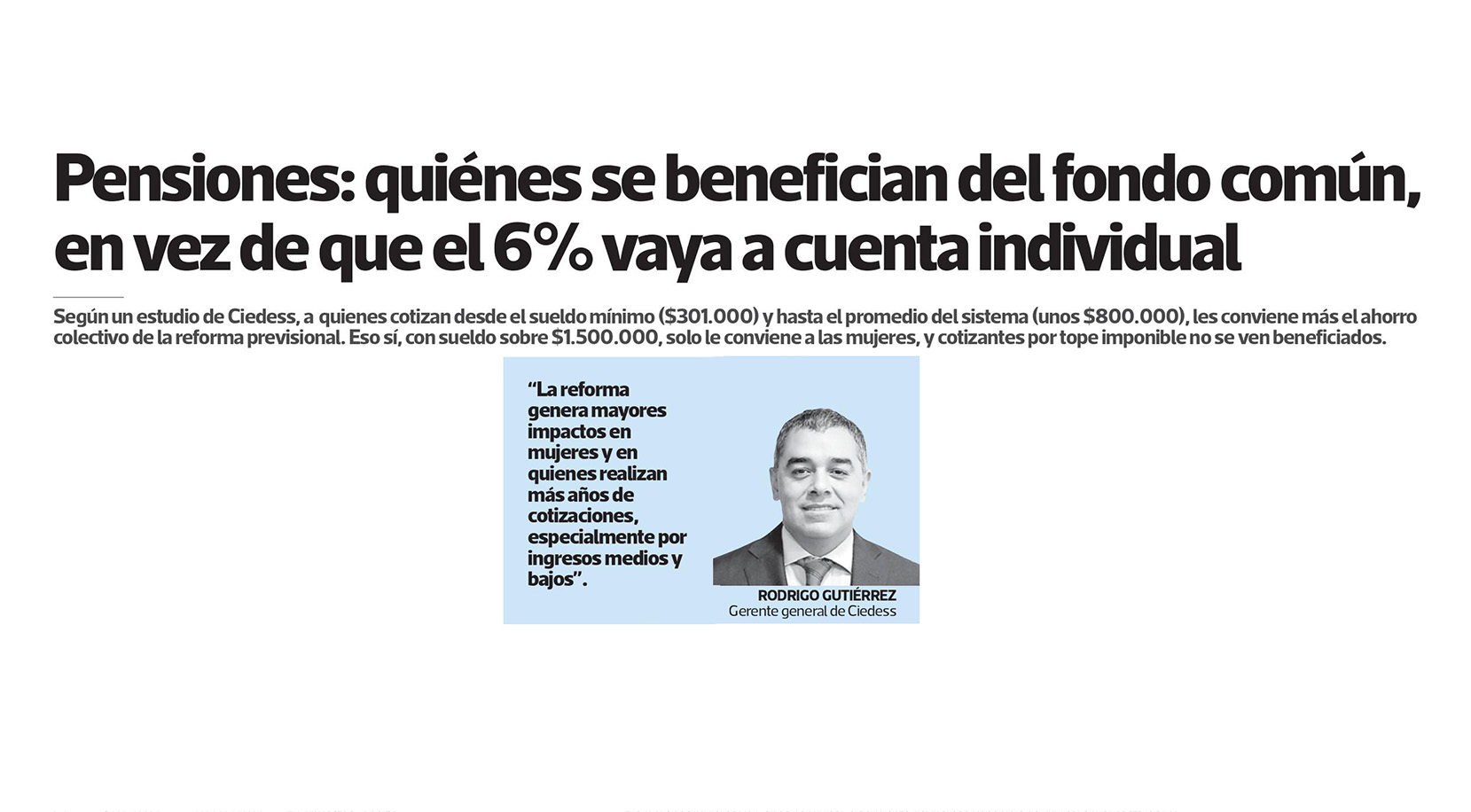

Según un estudio de Ciedess, a quienes cotizan desde el sueldo mínimo ($301.000) y hasta el promedio del sistema (unos $800.000), les conviene más el ahorro colectivo de la reforma previsional. Eso sí, con sueldo sobre $1.500.000, solo le conviene a las mujeres, y cotizantes por tope imponible no se ven beneficiados.

Fuente: La Tercera-PulsoPublicado el 05 de febrero de 2020.

Las AFP han dicho que la cotización adicional que se discute en la reforma previsional, de 6% con cargo al empleador, debería ir íntegra a la cuenta individual para poder mejorar las pensiones.

Pero, ¿a quién le conviene que un 3% de ese total vaya a un fondo común, en vez de a su cuenta individual? Ciedess realizó un estudio con una serie de simulaciones, donde concluye que, al menos para quienes cotizan por el sueldo mínimo ($301.000), y hasta aquellas personas que tienen la cotización promedio ($871.981 en el caso de los hombres, y $767.895 de las mujeres), el beneficio del Programa de Ahorro Colectivo Solidario (PACS) les generaría un mayor complemento a la pensión que si se traspasara totalmente la cotización adicional a una cuenta personal (6% a cuenta individual).

Sin embargo, la situación cambia para quien está entre la cotización promedio y el tope imponible, es decir, para hombres que cotizan por $1.572.465, y mujeres por $1.520.422. El cambio radica en que este escenario sería favorable solo para las mujeres, ya que en el caso de los hombres, si ese 3% fuese directo a su cuenta individual, obtendrían una pensión mayor que la que lograría con el aporte del PACS. Es más, no lograrían acceder al beneficio, porque no cumplirían con el requisito de tener una pensión menor a las UF25 (unos $700.000), tal como establece el proyecto.

Lo mismo ocurre con quienes cotizan por el tope imponible ($2.272.948), pero en este caso mujeres y hombres se ven más beneficiados si el 3% va directo a su cuenta individual, en vez del ahorro colectivo solidario. De hecho, los hombres de esta categoría tampoco lograrían acceder al beneficio del PACS.

"La reforma genera mayores impactos en mujeres y en quienes realizan más años de cotizaciones, especialmente por ingresos medios y bajos", comenta el gerente general de Ciedess, Rodrigo Gutiérrez.

El cálculo fue hecho considerando que la reforma establece un beneficio de UF2 mensuales para hombres (con 15 años de cotizaciones mínimas), y UF2,7 mensuales para mujeres (con 10 años de cotizaciones). Además de UF0,04 mensuales por cada año cotizado al fondo de ahorro colectivo.

Ciedess también toma como supuesto que la persona empezó a cotizar a los 25 años, justo cuando inició la gradualidad de 12 años para la cotización extra, y que tienen una densidad de cotizaciones del 60% para hombres y 45% mujeres.

Cuánto sube

De acuerdo a las proyecciones del departamento de estudios, para las personas que cotizan por el mínimo, la reforma incrementaría el monto de la pensión a los 65 años en un 96,6% para hombres, y en un 194,2% para mujeres. ¿Y si todo fuera a cuenta individual? Sería un alza de 47,9% en hombres y 46,7% en mujeres (ver tabla).

En el caso de un salario imponible intermedio, entre el promedio del sistema y el tope imponible, a los 65 años la reforma dejaría en una mejor situación solo a mujeres, ya que los hombres, además de no acceder al PACS (pensión de UF25), obtendrían un mayor incremento traspasando todo el 6% a una cuenta personal.

Por otro lado, para quienes cotizan por el tope imponible, la reforma aumentaría el monto de la pensión a los 65 años en un 21,5% para hombres (no acceden al PACS) y en 43,9% para mujeres, mientras que traspasar el 6% adicional a una cuenta personal generaría un alza de 48,0% y 46,7% en sus pensiones, respectivamente.

Fuente: La Tercera-Pulso

Galería de Imágenes

Categorías asociadas

La Seguridad Social en Chile: Pensiones

Sala de prensa: Ciedess en medios impresos y digitales