Ciedess en La Tercera-Pulso: AFP se preparan para eventual retiro de fondos de pensiones y advierten complejidades

Ya están sacando cálculos y evaluando las trabas que existirían para poder concretar estos pagos en caso de que se apruebe el proyecto. AFP UNO advirtió que el proyecto debe clarificar esto.

Fuente: La Tercera-PulsoPublicado el 16 de julio de 2020.A toda máquina avanza en el Congreso el proyecto que busca que las personas puedan retirar fondos de pensiones para enfrentar esta crisis. Este miércoles la iniciativa fue aprobada en la Cámara de Diputados, y el viernes a las 10.30 empezará a ser vista en la Comisión de Constitución del Senado, para el lunes despacharlo a sala, cuenta el presidente de la instancia, Alfonso de Urresti (PS).

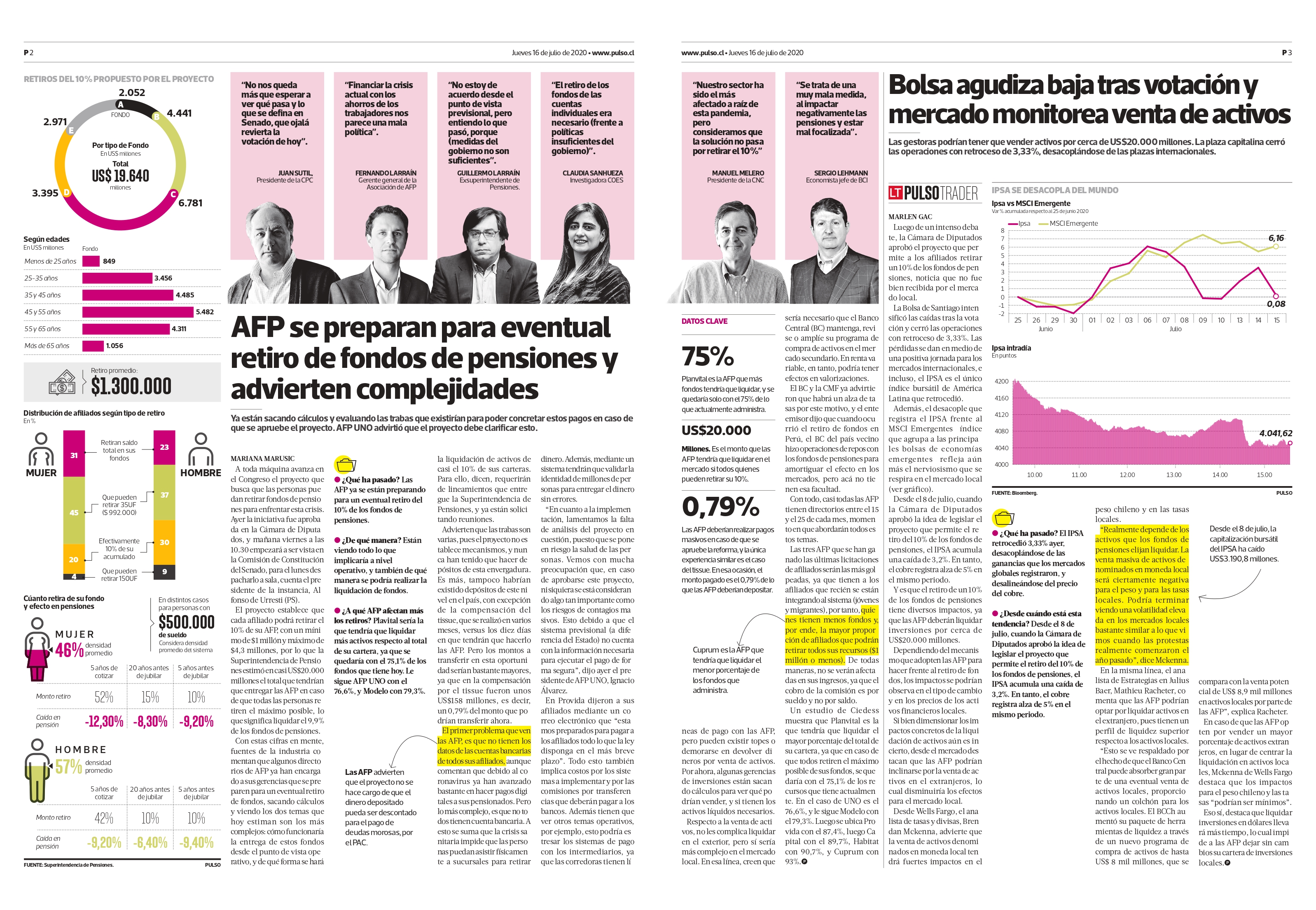

El proyecto establece que cada afiliado podrá retirar el 10% de su AFP, con un mínimo de $1 millón y máximo de $4,3 millones, por lo que la Superintendencia de Pensiones estimó en casi US$20.000 millones el total que tendrían que entregar las AFP en caso de que todas las personas retiren el máximo posible, lo que significa liquidar el 9,9% de los fondos de pensiones.

Con estas cifras en mente, fuentes de la industria comentan que algunos directorios de AFP ya han encargado a sus gerencias que se preparen para un eventual retiro de fondos, sacando cálculos y viendo los dos temas que hoy estiman son los más complejos: cómo funcionaría la entrega de estos fondos desde el punto de vista operativo, y de qué forma se hará la liquidación de activos de casi el 10% de sus carteras. Para ello, dicen, requerirán de lineamientos que entregue la Superintendencia de Pensiones, y ya están solicitando reuniones.

Advierten que las trabas son varias, pues el proyecto no establece mecanismos, y nunca han tenido que hacer depósitos de esta envergadura. Es más, tampoco habrían existido depósitos de este nivel en el país, con excepción de la compensación del tissue, que se realizó en varios meses, versus los diez días en que tendrán que hacerlo las AFP. Pero los montos a transferir en esta oportunidad serían bastante mayores, ya que en la compensación por el tissue fueron unos US$158 millones, es decir, un 0,79% del monto que podrían transferir ahora.

El primer problema que ven las AFP, es que no tienen los datos de las cuentas bancarias de todos sus afiliados, aunque comentan que debido al coronavirus ya han avanzado bastante en hacer pagos digitales a sus pensionados. Pero lo más complejo, es que no todos tienen cuenta bancaria. A esto se suma que la crisis sanitaria impide que las personas puedan asistir físicamente a sucursales para retirar dinero. Además, mediante un sistema tendrán que validar la identidad de millones de personas para entregar el dinero sin errores.

"En cuanto a la implementación, lamentamos la falta de análisis del proyecto en cuestión, puesto que se pone en riesgo la salud de las personas. Vemos con mucha preocupación que, en caso de aprobarse este proyecto, ni siquiera se está considerando algo tan importante como los riesgos de contagios masivos. Esto debido a que el sistema previsional (a diferencia del Estado) no cuenta con la información necesaria para ejecutar el pago de forma segura", dijo ayer el presidente de AFP UNO, Ignacio Álvarez.

En Provida dijeron a sus afiliados mediante un correo electrónico que "estamos preparados para pagar a los afiliados todo lo que la ley disponga en el más breve plazo". Todo esto también implica costos por los sistemas a implementar y por las comisiones por transferencias que deberán pagar a los bancos. Además tienen que ver otros temas operativos, por ejemplo, esto podría estresar los sistemas de pago con los intermediarios, ya que las corredoras tienen líneas de pago con las AFP, pero pueden existir topes o demorarse en devolver dineros por venta de activos. Por ahora, algunas gerencias de inversiones están sacando cálculos para ver qué podrían vender, y si tienen los activos líquidos necesarios.

La complejidad del mercado local

Respecto a la venta de activos, no les complica liquidar en el exterior, pero sí sería más complejo en el mercado local. En esa línea, creen que sería necesario que el Banco Central (BC) mantenga, revise o amplíe su programa de compra de activos en el mercado secundario. En renta variable, en tanto, podría tener efectos en valorizaciones.

El BC y la CMF ya advirtieron que habrá un alza de tasas por este motivo, y el ente emisor dijo que cuando ocurrió el retiro de fondos en Perú, el BC del país vecino hizo operaciones de repos con los fondos de pensiones para amortiguar el efecto en los mercados, pero acá no tienen esa facultad.

Con todo, casi todas las AFP tienen directorios entre el 15 y el 25 de cada mes, momento en que abordarán todos estos temas.

Las tres AFP que se han ganado las últimas licitaciones de afiliados serán las más golpeadas, ya que tienen a los afiliados que recién se están integrando al sistema (jóvenes y migrantes), por tanto, quienes tienen menos fondos y, por ende, la mayor proporción de afiliados que podrán retirar todos sus recursos ($1 millón o menos). De todas maneras, no se verán afectadas en sus ingresos, ya que el cobro de la comisión es por sueldo y no por saldo.

Un estudio de Ciedess muestra que Planvital es la que tendría que liquidar el mayor porcentaje del total de su cartera, ya que en caso de que todos retiren el máximo posible de sus fondos, se quedaría con el 75,1% de los recursos que tiene actualmente. En el caso de UNO es el 76,6%, y le sigue Modelo con el 79,3%. Luego se ubica Provida con el 87,4%, luego Capital con el 89,7%, Habitat con 90,7%, y Cuprum con 93%.

Fuente: La Tercera-Pulso

Galería de Imágenes

Categorías asociadas

La Seguridad Social en Chile: Pensiones

Sala de prensa: Ciedess en medios impresos y digitales