Radio Biobío: En qué se diferencian los distintos Fondos de Pensiones de las AFP y en cuántos puedo estar

Fuente: Radio BiobioPublicado el 19 de mayo de 2025.La semana pasada se dio a conocer que millones de afiliados de las AFP tendrían sus ahorros en Fondos de Pensiones que no les convienen. Esto, de acuerdo a un análisis hecho por la consultora Ciedess a partir de datos de marzo de este año.

En concreto, se señaló que existían 3.284.118 afiliados "mal ubicados", es decir, el 25% del total. De estos, el 54% eran hombres (1.767.589 afiliados) y el restante 46% eran mujeres (1.516.529 afiliadas).

Teniendo esto en consideración, a continuación revisaremos qué son los Fondos de Pensiones, cuáles son las diferencias entre cada uno y en cuántos es posible estar al mismo tiempo.

Lo que debes saber sobre los Fondos de Pensiones de la AFP

En Chile existen cinco Fondos de Pensiones diferentes, los que invierten el dinero en instrumentos de renta fija e instrumentos de renta variable. En ese sentido, los fondos van de lo más riesgoso a lo más conservador dependiendo del porcentaje de sus inversiones que esté en instrumentos de renta variable:

- Fondo A (más riesgoso). Su límite de inversión máximo en instrumentos de renta variable es de 80%, y mínimo de 40%.

- Fondo B (riesgoso). Su límite de inversión máximo en instrumentos de renta variable es de 60%, y mínimo de 25%.

- Fondo C (intermedio). Su límite de inversión máximo en instrumentos de renta variable es de 40%, y mínimo de 15%.

- Fondo D (conservador). Su límite de inversión máximo en instrumentos de renta variable es de 20%, y mínimo de 5%.

- Fondo E (más conservador). Su límite de inversión máximo en instrumentos de renta variable es de 5%, y mínimo de 0%.

Es importante dejar claro que la comisión que cobra la AFP no varía dependiendo del Fondo en el que esté el afiliado.

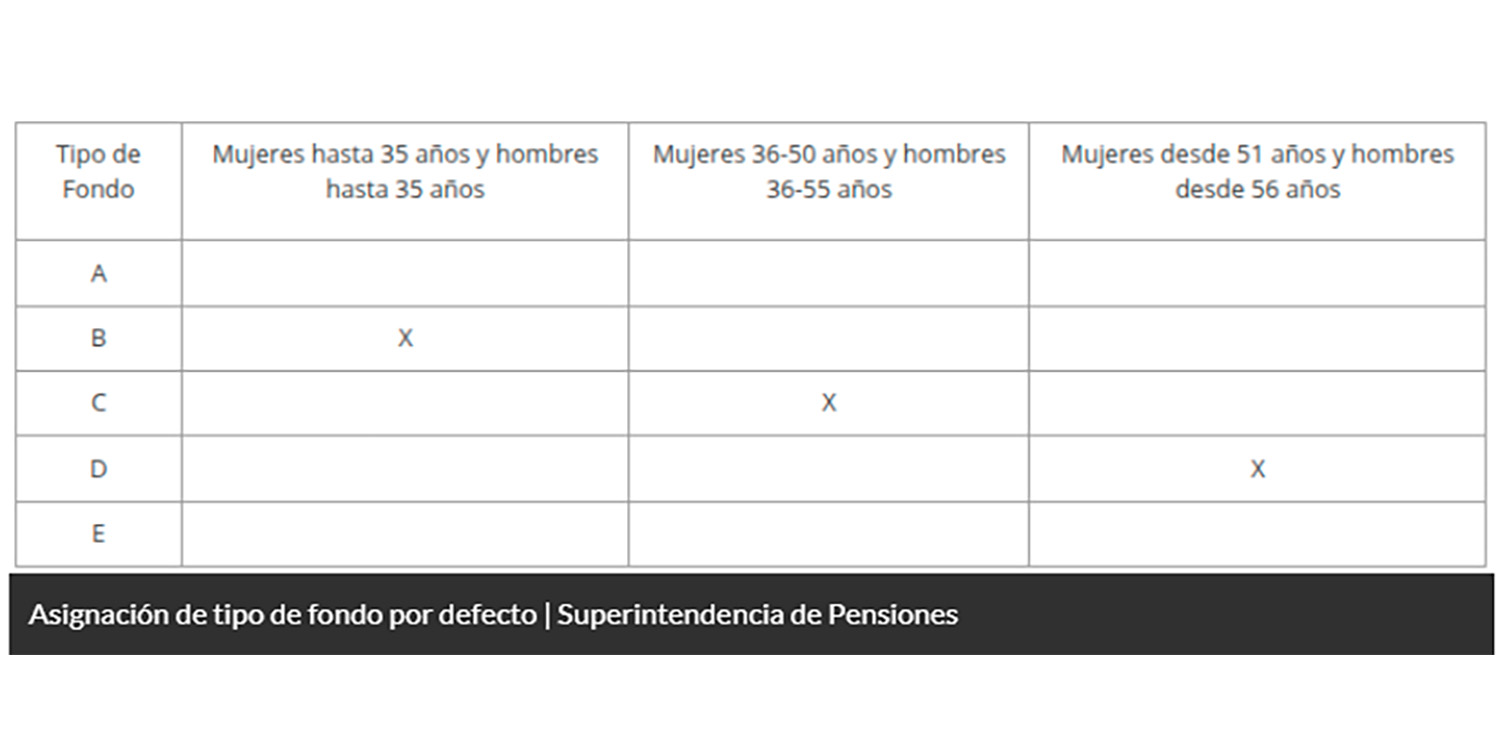

Cuando una persona ingresa al sistema de AFP, el sistema le asignará un fondo por defecto dependiendo de su sexo y edad. Por ejemplo, mujeres y hombres de hasta 35 años son asignados automáticamente al Fondo B, mientras que mujeres desde 51 años y hombres desde 56 años son asignados por defecto al Fondo D.

Si lo deseas, puedes elegir cambiarte luego a otro fondo, aunque con ciertas limitaciones dependiendo de tu edad. Por ejemplo, a partir de los 51 y de los 56 años, en el caso de mujeres y hombres respectivamente, no se puede elegir el Fondo A para depositar el ahorro previsional obligatorio. De existir ahorro voluntario, este sí puede estar depositado en el Fondo que el afiliado estime más conveniente.

Según explican desde la Superintendencia de Pensiones, esto es así, porque mientras más cerca se encuentren las personas de la edad legal de pensionarse por vejez, "sus ahorros previsionales tendrán menos tiempo para recuperarse en el caso de que hayan experimentado fluctuaciones o caídas en su rentabilidad".

Lo anterior se relaciona con los hallazgos hechos por Ciedess, que encontró que el 87% de los afiliados del fondo E estarían "mal ubicados", al ser hombres menores de 61 y mujeres menores de 56 años. Por el otro lado, el 48% de los afiliados del fondo A estarían "mal ubicados", al ser hombres y mujeres mayores de 40 años.

Recordemos que la recomendación general es que, mientras se es joven, se opte por fondos que, aunque tienen mayor riesgo, generan más rentabilidad, como el A o el B. En tanto, a medida que se acerca la edad de jubilación, se alienta a los afiliados a optar por aquellos que ofrecen mayor seguridad y menos riesgo de pérdidas, como el D o el E.

¿Puedo tener ahorros en distintos Fondos? De acuerdo con la SP, "los saldos de las distintas cuentas de ahorro previsional individual obligatorio que tenga una trabajadora o trabajador pueden permanecer hasta en dos tipos de fondos distintos".

Galería de Imágenes

Categorías asociadas

La Seguridad Social en Chile: Pensiones

Sala de prensa: Ciedess en medios impresos y digitales