El Mercurio: EL DÉBIL AVANCE DEL AHORRO PREVISIONAL VOLUNTARIO EN AFP: sube solo 3,8% anual, menos de la mitad de su promedio histórico

La situación económica, desconfianza en la industria, nuevos actores y ausencia de incentivos tributarios explican parte del fenómeno. Expertos proponen mejorar los beneficios y que sean atractivos para toda la población, no solo para los sectores más altos, además de enrolamiento automático y mayor educación financiera. Las AFP avanza en mecanismos para elevar ese ahorro.

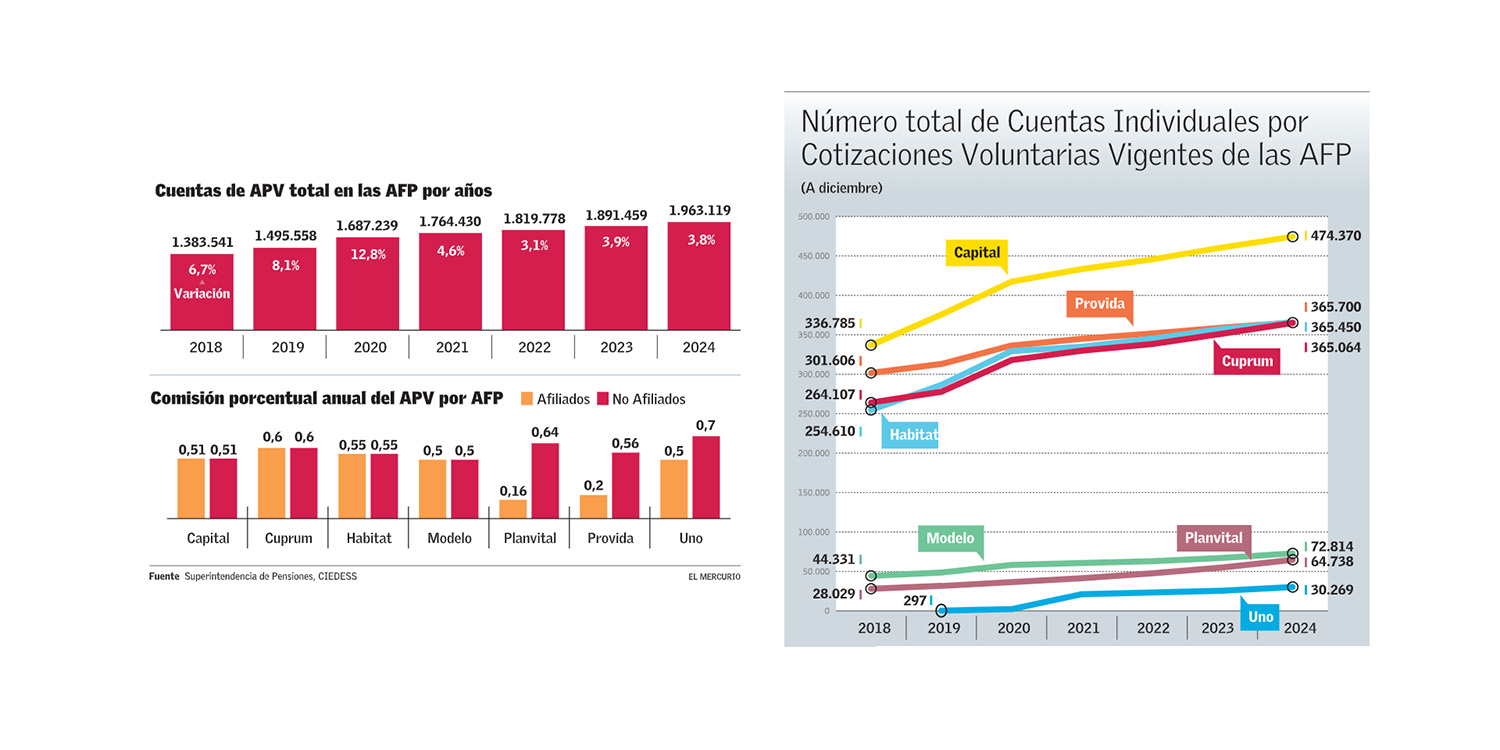

Fuente: El MercurioPublicado el 16 de febrero de 2025.Las AFP tenían 1,9 millones de cuentas de Ahorro Previsional Voluntario (APV) en diciembre. En la misma fecha de 2023 eran 1,8 millones, lo mismo que el 2022. Los números dan cuenta del débil crecimiento que han tenido estos instrumentos que son una alternativa de ahorro adicional para los afiliados al sistema de capitalización individual obligatoria, con el objetivo de aumentar el monto de su pensión futura o compensar los períodos no cotizados, como lo son las lagunas.

Según los expertos, el bajo crecimiento responde, entre otros, al menor incremento de la economía, lo que se vio agravado tras el estallido social, donde aumentó el malestar hacia el sector; los procesos constituyentes, un mayor desconocimiento de este instrumento de ahorro y los incentivos que estos tienen y las nuevas entidades que le compiten a las AFP por la administración de estos fondos y que cada vez han tomado mayor protagonismo.

"Si bien en 2024 la tasa de crecimiento anual del número de cuentas de APV administradas por las AFP fue de 3,8%, esta cifra se encuentra muy por debajo de su promedio anual histórico, que era de 9,8% entre 2003-2024", dice Rodrigo Gutiérrez, gerente general del centro de estudios Ciedess. Y refrendan que estas alzas anuales más acotadas responderían a la situación económica experimentada por el país en los últimos años, con escenarios inflacionarios importantes y niveles de crecimiento económico marginales, "por loque las personas debieron hacer frente a un mayor gasto nominal en bienes de consumo, afectando su poder adquisitivo y limitando sus posibilidades de ahorro".

El economista Cristóbal Huneeus, quien lideró la última mesa técnica previsional, coincide con Gutiérrez y añade que toda la discusión de los retiros y las reformas implicaron que las nuevas generaciones sepan menos sobre este instrumento de ahorro.

Para Gonzalo Reyes, economista jefe de Abaqus, la crisis de confianza que ha tenido la industria de las AFP posestallido social y posretiros hizo que invertir en otras instituciones fuera algo que tomó fuerza. "Hoy día hay más alternativas que son las administradoras de fondos, corredoras, AGF, et-c.".Otro factor son los cambios que se han hecho a los APV. "Antes, tributariamente había incentivos mucho mejores, lo que al parecer no era un buen camino, por lo que hubo modificaciones", dice Reyes.

El economista y exministro de Hacienda Hernán Büchi también ahondó en el tema en la entrevista que dio la semana pasada a este medio. "(Hay que) ayudar a la gente a que voluntariamente cotice más, devolver su importancia al APV, promover acuerdo con sus empresas para cotizar más", sostuvo. Un desafío que parece complejo.

"El ahorro en APV tiene importantes efectos en la pensión que dependen, en gran medida, de la edad a la que el trabajador comience a ahorrar voluntariamente. Por ejemplo, si una mujer comienza a los 25 años con $10.000 al mes en APV puede aumentar su pensión mensualmente en más de $47.000. En tanto, si un hombre comienza a ahorrar $10.000 a los 30 años, podría ver su pensión aumentada en hasta $53.000 al mes", explica Alejandra López, gerenta general de la Asociación de AFP.

La industria de las administradoras trabaja en programas de educación financiera y previsional con el fin de incentivar este pilar. En el gremio lanzaron la iniciativa "Previsionarios AFP" con la que buscan informar a un público diverso que considera a estudiantes de liceos técnico-profesionales, universitarios prontos a egresar, trabajadores, y ejecutivos de las administradoras. "Entre los principales contenidos que ofrecemos están: sistema de pensiones, sistema financiero, inversión y ahorro, donde se considera el APV y la Cuenta 2, entre otros. El 2024 llegamos a más de 400 colegios y liceos técnico-profesionales de todo Chile. Nuestro programa "Ahorra desde Ahora" impactó a 22.600 escolares". El 2025 esperan alcanzar un universo más amplio de participantes en sus programas.

Desde AFP Provida, en tanto, sostienen que como parte de su labor de asesoría y fidelización invitan a todos los afiliados que mantienen su cuenta obligatoria en esa AFP a que complementen su ahorro previsional a través de cuentas APV. La administradora cobra una comisión de 0,2% anual sobre el fondo administrado por ser afiliado, ofreciendo así una de las comisiones más bajas del mercado.

Las comisiones de las otras instituciones varían entre 0,16%, que es lo que ofrece PlanVital para los que ya son afiliados de la cuenta obligatoria, y 0,7%, que es la comisión que ofrece AFP Uno para los que no son afiliados de la administradora. La que lidera en número total de cuentas individuales de APV es Capital, con más de 470 mil cuentas. AFP Uno es la que tiene menos, lo que coincide con el poco tiempo que lleva operando (ver infografía).

Pilar voluntario: Un pendiente de la nueva reforma

En un comienzo, el pilar voluntario consideraba solo la existencia de una Cuenta de Ahorro Voluntario o Cuenta 2, las que son gestionadas por las AFP. Los recursos de esta cuenta pueden ser retirados en cualquier momento. Si bien no tienen carácter de cotizaciones provisionales, cuando la persona los destina únicamente para pensión, el Estado le otorga incentivos como bonos o beneficios tributarios.

Tras la reforma previsional de 2008 se agregaron las cuentas de APV y las de Ahorro Previsional Voluntario Colectivo (APVC) (ver recuadro). Además, se abrió la posibilidad de que otras instituciones puedan administrar estos fondos.

En septiembre de 2024, las AFP administraban un saldo total de $5.221 mil millones en cuentas do APV. Las compañías de seguro tenían un saldo total de $2.771 mil millones. El año pasado, la rentabilidad real de los multifondos fue positiva, con un 9,1% y un 7,44% en el A y B, respectivamente. Lo que incide directamente en las cuentas de los afiliados que ahorraron en APV.

Con la reforma previsional recientemente aprobada, el pilar voluntario no tuvo cambios relevantes. La única modificación que habrá será que los fondos que administran las AFP serán invertidos en los nuevos fondos generacionales que creó la reforma y cambió por los actuales multifondos.

La economista Paula Benavides -quien fue parte de la mesa técnica de pensiones- asegura que el pilar de ahorro voluntario en el país se ha mantenido concentrado en los sectores de ingresos medios altos, debido que incentiva especialmente la cotización de estos segmentos de la población. Con la reforma, por razones de pragmatismo y dado que se tuvieron que acotar los temas, no fue abordada la modificación de este pilar.

De esta manera, plantea que es algo que va a ser necesario modificar prontamente para que así se pueda ampliar la cobertura del ahorro voluntario a los sectores medios y este pilar pueda jugar un rol más importante en mejorar las pensiones. Asimismo, dicen, se debe fortalecer el APVC.

"Se han hecho propuestas desde reformas pasadas para que los empleadores quieran ofrecer este tipo de planes. Un elemento es que existan incentivos tributarios, por ejemplo que se pueda descontar una parte de estos aportes como crédito del impuesto de primera categoría para compensar ese efecto fiscal. Se podría también eliminar el beneficio tributario de los depósitos convenidos que está concentrado en segmentos de muy altos ingresos en la población", sugiere Benavides.

En cuanto a los trabajadores, propone que se utilicen lecciones de economía del comportamiento. Por ejemplo, una vez que los planes sean ofrecidos por el empleador haya enrolamiento automático, existiendo también la posibilidad de decir que no se quiere participar. Esta alternativa es utilizada en países como Reino Unido, Nueva Zelandia y Estados Unidos, donde han logrado reducir las tasas de desafiliación y aumentado también las personas que ahorran para su pensión.

Rodrigo Gutiérrez coincide con Benavides y propone mantener y fortalecer el pilar contributivo de ahorro voluntario ajustan-do y profundizando sus incentivos para incrementar su cobertura de manera que sea atractivo para el total de la población y no solo para el segmento de mayores ingresos. Y agrega: "Una alternativa podría ser mejorar los incentivos existentes para el ahorro voluntario de los afiliados no sujetos al pago de impuesto a la renta 1, con un incremento de a lo menos el doble de la bonificación fiscal que se aplica actualmente (régimen tributario A)".

Por último, asegura que es indispensable promover una mayor cultura de ahorro mediante un nuevo impulso a la educación previsional y financiera, y la aplicación de nuevos incentivos. "La educación financiera puede desempeñar un papel clave, ayudando a las personas a entender la importancia del ahorro, como herramienta para financiar objetivos y metas personales. El ahorro es fundamental para que las personas sean más resilientes", dicen en Ciedess.

Galería de Imágenes

Categorías asociadas

La Seguridad Social en Chile: Pensiones - Economía

Sala de prensa: Ciedess en medios impresos y digitales