Ciedess en El Mercurio: Más de un tercio de los afiliados quedaría sin saldo con otro retiro de fondos de pensiones

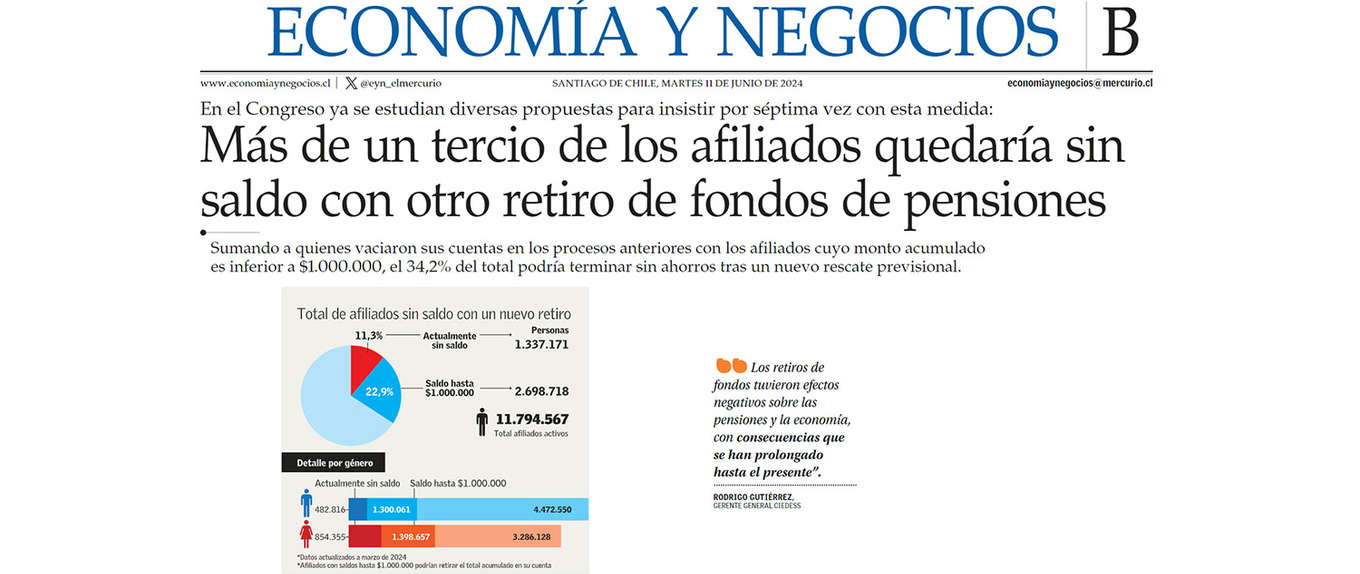

Sumando a quienes vaciaron sus cuentas en los procesos anteriores con los afiliados cuyo monto acumulado es inferior a $1.000.000, el 34,2% del total podría terminar sin ahorros tras un nuevo rescate previsional.

Fuente: El MercurioPublicado el 11 de junio de 2024.

El impacto de un nuevo retiro de recursos desde los fondos de pensiones podría significar que más de un tercio de los afiliados activos termine sin saldo en sus cuentas de ahorro previsional. De acuerdo con cálculos de la consultora Ciedess y del Observatorio Perspectivas, que fueron consultados por 'El Mercurio', habilitar una nueva ventana para el rescate parcial de fondos, en las mismas condiciones que los procesos anteriores, significaría que -potencialmente- un 22,9% del total de afiliados podría vaciar su cuenta, completando un total de 34,2% al considerar también a quienes permanecen sin fondos ahorrados tras los tres procesos anteriores.

En base a este análisis, el gerente general de Ciedess, Rodrigo Gutiérrez, afirma que 'la evidencia ha demostrado que los retiros de fondos tuvieron efectos negativos sobre las pensiones y la economía del país, con consecuencias que se han prolongado hasta el presente'. También advierte que esta política se contrapone a la lógica del ahorro para pensiones, que es precisamente uno de los atributos a fortalecer en el marco de la discusión de una reforma.

Aunque algunas propuestas que ya se han presentado en el Congreso difieren de procesos anteriores, con límites del 15% de los fondos y tope máximo de 30 UF, parlamentarios como Pamela Jiles (PH) o René Alinco (independiente) ya han adelantado que impulsarán nuevas instancias con características similares a las ocurridas entre 2020 y 2021.

Más de 4 millones

Los cálculos que Ciedess tomó en cuenta para esta simulación consideran como parámetro las mismas limitaciones de retiros anteriores, donde si bien la consigna era retirar hasta el 10% de los saldos acumulados en las cuentas de capitalización individual de cotización obligatoria, los afiliados con un saldo acumulado inferior a $1.000.000 estaban autorizados a retirar todo lo ahorrado, y el tope máximo era de 150 UF.

Así, con cálculos basados en los tramos de saldo acumulado hasta marzo de este año publicados por la Superintendencia de Pensiones, se obtiene que de un total de 11.794.567 afiliados activos, el 11,3% no registra saldo en su cuenta. Así, considerando que un 22,9% del total de afiliados se ubica en el tramo de ahorro hasta $1.000.000, y asumiendo que todos rescatarían el monto máximo autorizado en caso de un nuevo retiro, poco más de 4 millones de personas quedarían con su cuenta vacía (ver infografía). Gutiérrez, de Ciedess, añade que 'las mujeres serían las más afectadas, pues el 40,7% de estas (2,25 millones de afiliadas) podrían quedar sin saldo, mientras que para el caso de los hombres dicha proporción ascendería al 28,5% (1,78 millones de afiliados)'.

En Perspectivas, organismo ligado a la Asociación de AFP, hicieron el mismo cálculo. El director ejecutivo del observatorio, Gabriel Cestau, precisó que más allá de la información basada en tramos, 'estos porcentajes están levemente subestimados, puesto que habría afiliados con un saldo en el tramo de $1 millón a $2 millones que también podrían retirarlo todo, considerando que 35 UF corresponden a $1.294.451'.

Durante la última discusión de estas políticas en el Congreso, la Superintendencia de Pensiones hizo un cálculo casi idéntico: 4,07 millones de personas quedarían sin saldo si se avanza con un retiro del 10%, mientras que un rescate de solo $1.000.000 dejaría en dicha condición a 3,69 millones. En ambos casos las mayormente afectadas eran las mujeres.

Más que 10%

En cuanto a los montos involucrados, Ciedess calcula que si todos retiran el máximo posible, el porcentaje promedio de fondos que saldrían de las cuentas en relación al total del saldo sería de 41,9%, muy por sobre el 10% que se utiliza como consigna en estas iniciativas. El monto máximo a retirar alcanzaría los US$ 18.357 millones, equivalentes al 5,97% del PIB y al 11,8% de los fondos acumulados a marzo.

Con dichos montos, en el Observatorio Perspectivas estiman que los cotizantes jóvenes serían especialmente afectados, considerando que con un saldo mediano de $1.039.630 entre los afiliados de 30 años, al menos el 50% quedaría sin saldo en sus cuentas, perdiendo la posibilidad de rentabilizar. 'Con una rentabilidad anual de 4% durante 35 años hasta la edad de jubilación, este saldo se multiplicaría casi por 4 veces, llegando a más de $4 millones', dicen.

Considerando parámetros de la mediana del sistema, aseguran que un afiliado hombre, de 39 años, con un ingreso imponible de $934.000, un saldo ahorrado de $4.631.958 y una densidad de cotización de 58,3%, un retiro del 10% implicaría una pensión 2,8% más baja, mientras un rescate de 15% la disminuiría en 4,3%. En el caso de una mujer de la misma edad, con ingreso imponible de $795.637, un saldo de $1.847.333 y una densidad de 49%, las pensiones caerían 2 puntos con un retiro del 10% y 3,1 puntos con un rescate de 15%.

En su última estimación, la superintendencia afirmó que para un afiliado que haga cuatro retiros de sus fondos, la pérdida equivale a 5 años de cotizaciones en el caso de los hombres, y entre 5 a 7 años de ahorros para las mujeres.

Daño financiero

El propio ministro de Hacienda, Mario Marcel, afirmó que un nuevo retiro significaría 'dinamitar' la recuperación de la economía. Gutiérrez, de Ciedess, advierte que si bien el principal impacto lo sufren los trabajadores, nuevos retiros 'profundizarán los impactos negativos sobre los fondos más conservadores, tanto por la incertidumbre política generada como por los montos que deben liquidar las AFP para dar cumplimiento a las solicitudes'.

En abril pasado, tras el último Informe de Política Monetaria, la presidenta del Banco Central, Rosanna Costa, abordó una de las últimas propuestas de retiro que se han presentado y señaló que, 'al final, los beneficios que la gente esperaba tener, terminan siendo mermados por la inflación (…). Creo que los costos son considerables como consecuencia de este tipo de iniciativas'.

MONTOS

Un nuevo retiro podría sumar hasta un 11,8% del total ahorrado en las cuentas personales.

Fuente: El Mercurio

Galería de Imágenes

Categorías asociadas

La Seguridad Social en Chile: Pensiones

Sala de prensa: Ciedess en medios impresos y digitales